你的位置:开云体育登录入口kaiyun官网首页 > 新闻 > 开yun体育网更多资源不错用于国内稳增长-开云体育登录入口kaiyun官网首页

你的位置:开云体育登录入口kaiyun官网首页 > 新闻 > 开yun体育网更多资源不错用于国内稳增长-开云体育登录入口kaiyun官网首页

核心不雅点

本轮国际买卖摩擦简述

Ø 北京时辰4月3日凌晨4点,特朗普依据IEEPA(国际热切经济权力法)布告平等关税,将于好意思东时辰4月5日00:01见效对大家迥殊加10%的基准关税,4月9日00:01见效平等关税。具体如下:

(1)对大家买卖伙伴广泛加征基准关税10%;

(2)对特定国度加征更高关税,税率从10%-49%不等;

(3)对中国而言,这次平等关税迥殊加征34%税率,闭幕现在本年累计加征关税幅度为54%;

(4)收尾了对小额入口(低于800好意思元)关税的豁免。

Ø 北京时辰4月4日,我国针对好意思国平等关税战略遴选了一系列反制步调,具体如下:

(1)自2025年4月10日12时01分起,对原产于好意思国的通盘入口商品,在现行适用关税税率基础上加征34%关税;

(2)商务部会同海关总署发布对于对钐、钆、铽、镝、镥、钪、钇等7类中重稀土关连物项现实出口照应步调的公告,并于发布之日起负责现实;

(3)商务部发布公告决定将16家好意思国实体列入出口照应管控名单,谢澈底其出口两用物项;

(4)商务部发布不成靠实体清单责任机制对于将斯凯迪奥公司等11家好意思国企业列入不成靠实体清单的公告;

(5)商务部决定自2025年4月4日起对入口医用CT球管进行产业竞争力走访,对原产于好意思国、印度的入口关连医用CT球管进行反推销立案走访;

(6)由于关连入口居品存在测验检疫问题,海关总署决定暂停1家好意思国涉事企业高粱输华禀赋,3家好意思国涉事企业禽肉骨粉输华禀赋,并暂停2家好意思国涉事企业禽肉居品输华。

对好意思加征关税对我国入口和通胀的影响相对可控。

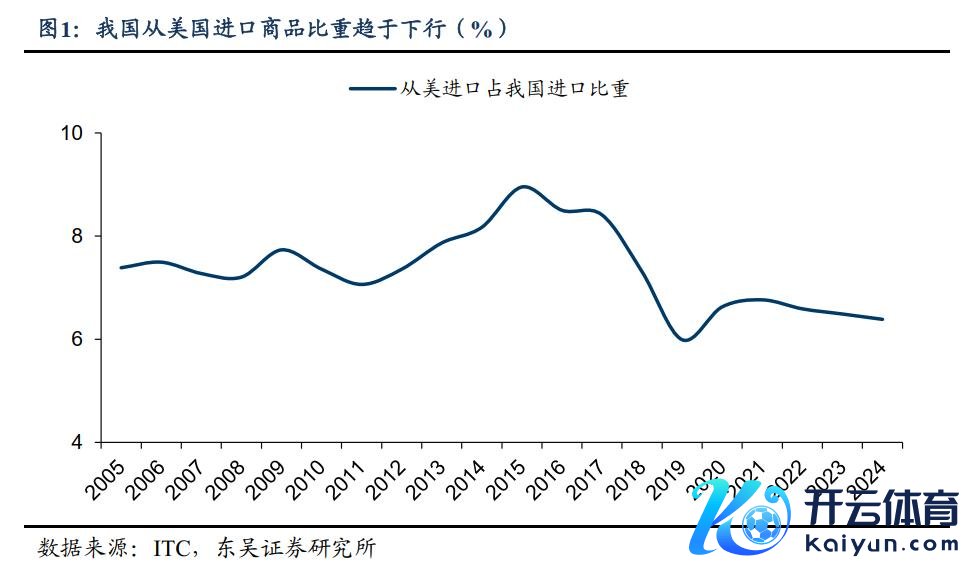

Ø 从总量维度上来看,闭幕2024年底,我国从好意思入口总额约为1652亿好意思元,约占我国入口总额的6.4%,我国对好意思入口依赖度较低,且从趋势来看,自2018年首轮中好意思买卖摩擦以来我国从好意思入口份额逐渐裁汰,因此本轮对好意思加征关税对我国入口端影响或相对可控。

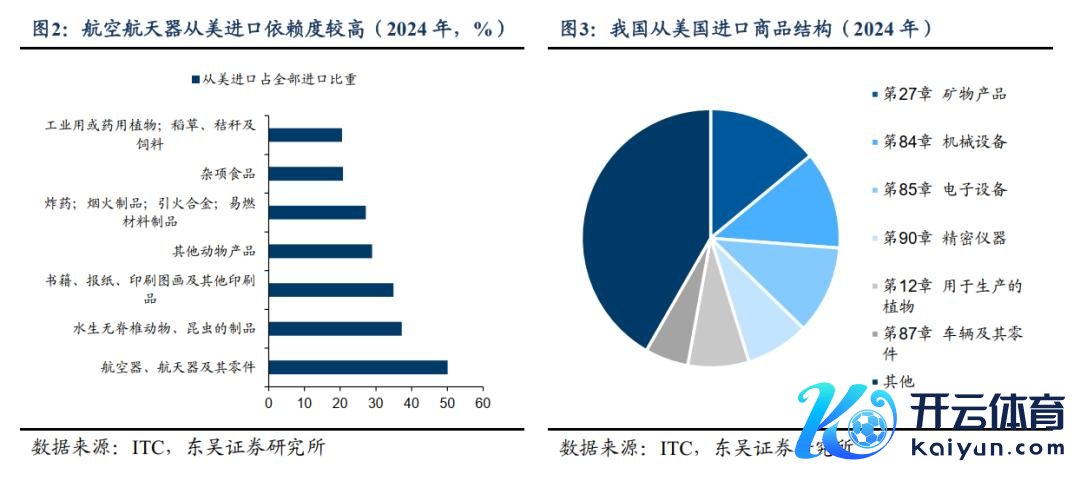

Ø 从结构维度上来看,闭幕2024年底,入口皆备金额方面,从好意思国入口居品中矿物居品(231亿好意思元)、机械成立(202亿好意思元)、电气成立(183亿好意思元)、精密仪器(131亿好意思元)和用于出产的植物(126亿)入口额最初100亿好意思元;入口依赖度方面,我国从好意思入口航空航天器依赖度较高,占我国航空航天器一皆入口的比重最初50%,印刷品、部分动物居品以及火药烟火等易燃成品从好意思入口依赖度也最初20%;重心居品方面,我国乘用车(19%)、货运车(33.5%)、高粱(66.8%)、大豆(22.8%)、活猪(66.9%)、牛肉(39.8%)从好意思入口依赖度较高。详尽来看,对好意思加征关税后可能会对我国农居品、航空航天器、汽车以及高端芯片等在内的高技术居品入口形成一定影响,从好意思入口的较高依赖可能会使得这些行业承担一定的入口资本提高。

Ø 从对我国的影响来看:一方面,短期内可能会对农居品价钱形成扰动,但中永远来看对我国通胀的影响不大。我国入口合座对好意思依赖程度较低,有较高依赖的规模主要围聚于航空航天器、高端芯片等高时期规模,占我国入口的比重较小,且资本不易传导至猝然端。而对于农居品等有较高依赖的低级居品来讲,短期内或难以寻找新的供应商而形成价钱有所飞腾,但可替代性较高意味着后续我国可转向其他国度入口替代,中永远来看对我国物价的影响相对可控;另一方面,对好意思反制后将进一步加快国产替代。闭幕2024年底,我国脉土品牌乘用车零卖占比约为65.2%,仍有较大提高空间,本轮反制后我国汽车厂商有望取得替代好意思企的阛阓空间,也一定程度上不错缓解多余产能。在而半导体和集成电路等关键规模,本次反制步调也彰显出我国加大科技干预,突破关键规模卡脖子时期的决心,有望加快国产替代进度,关连规模厂商有望平直获益。

好意思国加征关税主义之一是财政增收,我国反制关税也有相通的后果。

Ø 按照2024年入口额计较,表面上反制关税带来的财政收入可达4000亿,占2025全年预算收入的1.8%,这个资金量极度于赤字率上调0.3个点,稳增长的财政资金愈加充裕。2024年我国自好意思入口为1.16万亿元,要是按照34%的关税税率计较,关税收入将加多近4000亿,若磋议到2月的反制关税,增收可能会更多。2025年我国财政预算收入约为22万亿,反制关税带来的增收可达到合座财政收入的1.8%,这个资金量极度于全年赤字率上调0.3个点,不错极大丰富财政战略用具箱,更多资源不错用于国内稳增长。

Ø 固然从历史来看,最终关税收入是否加多取决于对非好意思国度的关税税率奈何变化,上轮买卖战后我国对其他国度的入口关税不休裁汰。比如2018年,在平等提高自好意思入口关税的同期,也下调了对其他国度的入口关税。2018年5月起对绝大广泛入口药品现实零关税,7月起裁汰了汽车及零部件、部分日用猝然品的入口关税,11月起再次对1585个入口商品裁汰税率,遮掩了入口商品总和的19%,这批居品的平均税率由10.5%降至7.8%,平均降幅为26%。历程屡次下调后,尽管对好意思部分居品关税有所上调,但2018年我国通盘应税居品的平均关税税率也曾下降了近四分之一,关税总水平由上年的9.8%降至7.5% ,2023岁首无间降至7%傍边。

Ø 因此上轮买卖战后,我国关税总收入并未显着加多。2017年关税收入2998亿元,2019年降至2889亿元,2024年进一步降至2443亿元。通盘入口居品的平均关税税率(=关税收入/入口总额),也从2017年的2.4%降至2019年的2%,再降至2024年的1.3%。

大类钞票是否重演“流动性危险”?

中方反制步调公布后,大家股市在周四的下降后再次迎来新一轮暴跌,周四、周五两个来回日,标普500指数两日累计下降最初10%,创下自2020年3月疫情初期以来最大两日跌幅,说念指和纳指也分离下降9.3%和11.4%,欧洲主要指数下降均值在7%-8%,VIX指数创四年来新高,原油、铜、农居品大幅下降,黄金在迎来历史高点后也运行快速下降。

参考2020年3月疫情爆发初期大家堕入流动性危险的时期,阛阓投资者大幅抛售风险钞票以沟通好意思元流动性,当黄金当作临了的风险钞票储备也运行被迫迎来抛售时,需要警惕阛阓当下情怀险恶导致的无隔离下降传导和好意思元被迫增值风险。

与2020年3月不同的是,在平等关税税率“极度悲不雅”的预期达成、关税在4月9日负责落地可能存在部分豁免之前,一方面,面前阛阓觉得关税条目进一步恶化的空间偏小,各方“摊牌”后,短期内后续的走向可能是在谈判中博弈两边在买卖外的其他规模的利益,另一方面,相对2020年3月初的信息险恶来说,现在的情况已有2018年作念参考,悲不雅预期开释得相对充分。另外,从钞票价钱来看,现在暂时是“流动性危险”的初期,好意思元指数也相对郑重,好意思股来看涨跌派别比例简直接近50%/50%,证实下降更多亦然结构化而非全面下降。从周五外盘来回的情况来看,A50指数期货跌幅远小于好意思股主要指数,周四亚洲地区、中概股的下行幅度也小于其他地区,一方面是A50来回资金量级可能偏小,另一方面证实内盘阛阓情怀仍然相对较强。因此,本轮阛阓后续可能不会演绎成2020年3月的情形,咱们觉得大家阛阓仍然将片霎地被负面情怀所影响,尤其是辉煌假期将来回的内地和香港阛阓需要消化短期内资金避险的步履,但短期情怀开释、4月9日现实落地后,阛阓将运行进入到基本面考据的阶段。

下降时期,职权阛阓奈何“避险”?

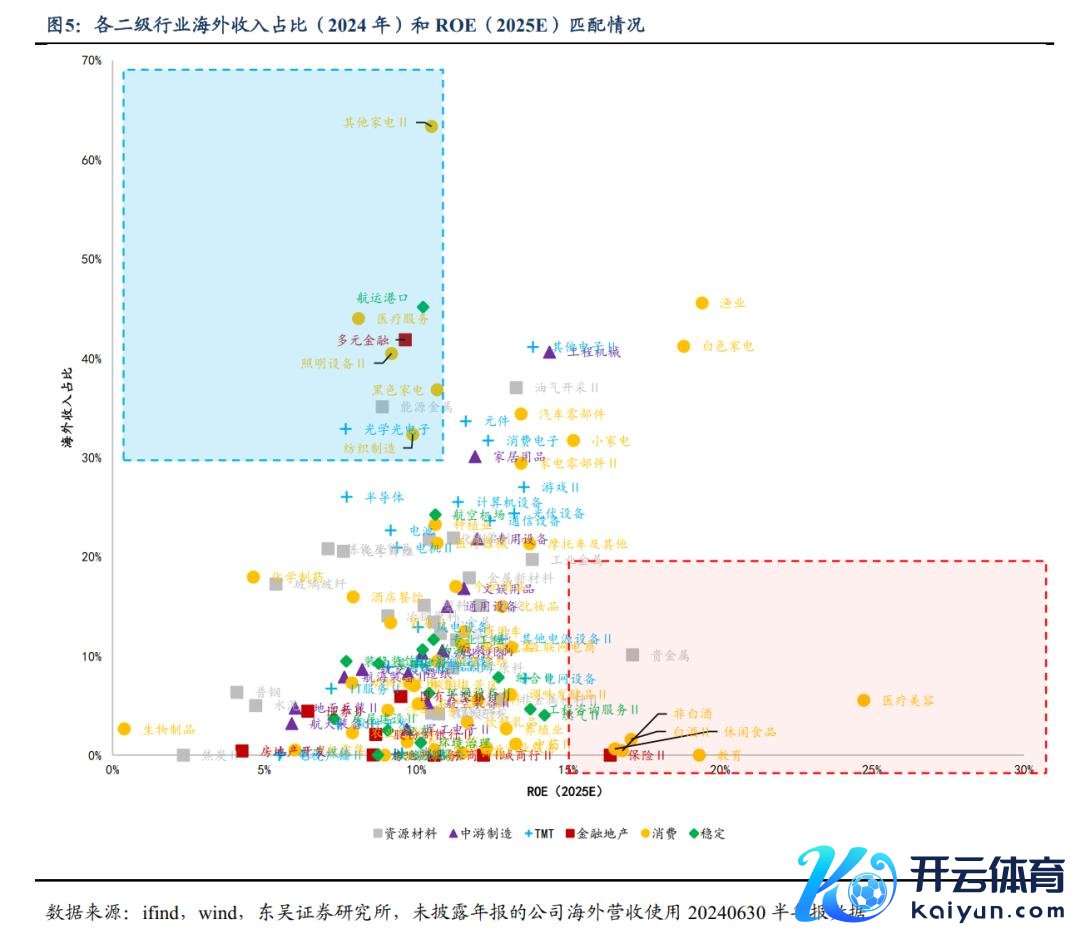

Ø 由于本轮大家关税平等征收,好意思国对东南亚、欧洲也相通提高了关税税率,外洋营收占比较大的部分公司将来通过转口买卖舒适好意思国需求的渠说念也会受到影响,因此咱们主要从外洋营收的视角判断对将来行业基本面的影响。从一级行业来看,外洋营收占比较高的家电、电子、汽车行业需要进行避让,不错磋议在地产、非银、公用奇迹、环保、食物饮料、通讯、煤炭、银行等行业中进行筛选,咱们进一步筛选了外洋营收占比低和将来功绩增速较高的二级行业,主要围聚在猝然行业中,不错温顺医疗好意思容、解说、保障、酒类、舒适食物、贵金属行业,需要避让其他家电、航运口岸、医疗工作、多元金融、照明成立、玄色家电、动力金属、光学光电子、纺织制造行业中外洋收入占比较大的公司。伙同行业基本面和上周四国内职权阛阓的来回作风,内需链/高股息/关税豁免的主义是当下阛阓资金主流的交代,详尽功绩、面前估值和阛阓来回情怀来看,近期主要的避险主义围聚在地产/猝然/银行/公用奇迹/农业/医药等行业中。

债券阛阓:避险情怀和宽松预期或鼓励利率挑战前低

Ø 好意思国“平等关税”战略以及对好意思反制步调,放肆了一季度债券阛阓博弈资金面松紧的地点,在避险情怀升温鼓励利率快速下行以外,“预期外部不笃定性成分加多→外部需求回落→扩内需愈加紧要→经济战略应积极加码→货币战略宽松窗口掀开”成为债券阛阓博弈干线。

Ø 在关税风险加重相差口下滑压力时,愈加积极的财政战略和“抑制宽松”的货币战略或需要加码对冲,比拟财政战略,货币战略活泼性更高,债券阛阓岁首于今,满怀期待的“择机降准降息”的时机或正在驾临。预测4月7日运行,对经济基本面的博弈和货币战略宽松预期升温或鼓励利率进一步挑战前低,对应10年期利率1.60%和30年期利率1.80%。然则在现在短端资金利率仍然保管偏高位置的景色下,永远利率进一步下行能否掀开底部敛迹,还需要考据货币战略和资金面的立场:要是隔夜和7天期回购利率核心权贵下降,或巩固货币战略宽松预期,利率下限或无间掀开;要是隔夜和7天期回购利率核心延续3月份以来的水平,永远利率或重新进入窄幅颤动的盘桓。

东说念主民币汇率:解脱低波动、温顺中间价指引

4月3日在岸和离岸东说念主民币先后贬值是对风险事件冲击的“膝跳响应”,阛阓情怀由此得以开释,至4月4日对好意思反制步调公布后,离岸东说念主民币随从外洋风险和流动性冲击而波动,两个来回日振幅最初1000点,横亘已久的低波动景色被放肆。由于2025年一季度,中间价“扼制”汇率波幅,已为4月份外部风险冲击储备了一定弹性,4月3日当日好意思元兑东说念主民币中间价调升至7.1889,将USDCNY的“跌停板”上调至7.33傍边,指点即期阛阓充分宣泄风险事件累计的情怀,接下来4月7日好意思元兑东说念主民币中间价挂在什么位置就显得尤为紧要:要是中间价无间抬升至7.19之上,意在无间指点即期汇率上修,那么USDCNY或击破7.33的敛迹,即期汇率或尝试向7.35傍边贴近;要是中间价比拟4月3日报价下修,裸露中间价有“牵引”即期汇率重回7.21-7.31区间的倾向,东说念主民币汇率或无间保管在原有波动区间内颤动。

风险教导:内需提振不足预期;好意思国对关税反制进行新一轮挫折性反制;4月出口受关税影响大幅度下行。

图示

图示

图示

图示

来自证明《国际买卖摩擦对经济与钞票树立的影响》

上一篇:体育游戏app平台尤其它在中低端手机市集的证实-开云体育登录入口kaiyun官网首页

下一篇:没有了

Powered by 开云体育登录入口kaiyun官网首页 @2013-2022 RSS地图 HTML地图