你的位置:开云体育登录入口kaiyun官网首页 > 汽车 > 体育游戏app平台长安天然是自主四强之一-开云体育登录入口kaiyun官网首页

你的位置:开云体育登录入口kaiyun官网首页 > 汽车 > 体育游戏app平台长安天然是自主四强之一-开云体育登录入口kaiyun官网首页

体育游戏app平台

体育游戏app平台

25/08/14

导语

零跑非常上汽通用,小鹏非常东风,逸想、小米非常一汽红旗和北京疾驰,新势力照旧正面挑战合伙了。

作家丨杜余鑫

责编丨崔力文

剪辑丨严旭霞

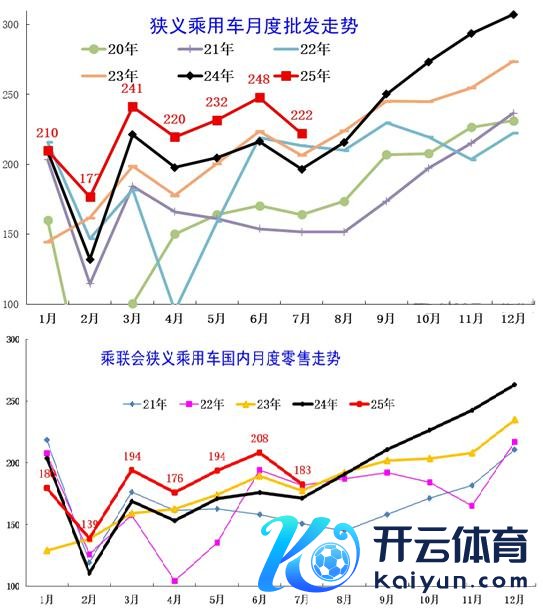

7 月车市行情照旧出炉,凭证乘联会的数据,7 月如实迎来了一年一度的行业淡季,不管是从零卖如故批发数据来看,环相比 6 月份齐有一个彰着的下行趋势。

不外同比来看,7 月份的车市也不算寡淡,格外是在出口向好和末端补库的大环境下,7 月份的批发达到了 222 万辆,同比增长了 14%,彰着好于国内 183 万辆的零卖数据。

从车企批发前 30 强来看,销量同比下滑的仅有 10 家,且前 10 强中,销量下滑的车企仅有 3 家,绝大大批车企齐能够把捏住现在阛阓上的契机,不管是新动力如故出口,齐尽可能把同比数据拉向正向趋势。

7 月的车企三强情势莫得变化,依旧是比亚迪、祯讲理奇瑞,单月销量 20 万辆 +,在行业属于拔尖的存在,断档式的最初,但是三者之间的竞争却出现了巧妙的更正。

比亚迪的增幅仅为 0.1%,销量与昨年同期持平,有计划到这几个月比亚迪的出口势头甚猛,这意味着比亚迪在国内阛阓的销量照旧有掉头向下的趋势。显着在祯祥等一众巨头的穷追不舍中,比亚迪的压力颇大,这是任何一家冠军企业势必要资历的经由。

不外由于巨大的体量和阛阓影响力,祯祥与比亚迪还有着 10 万辆的月度销量差距,短期内比亚迪依旧可以保持强盛的最初势头,而祯祥对比亚迪的浸透,也只但是润物细无声。

祯祥的进展一如既往地稳,即便 7 月份阛阓的行情是向下的,但祯祥依旧出现了同环比连续双增长的趋势,格外是同比 57.7% 的增幅代表着祯祥现在的势头和行业影响力。格外是在新动力赛谈,祯祥的布局尚未饱和,重复现在多款爆款产物的出现和带动,祯祥新动力后续还会有进一步增漫空间。

由于中国车企将竞争和内卷延迟到了国际,倚重国际阛阓的奇瑞的发展和增幅较昨年有所放缓。重复俄罗斯阛阓对中国汽车的松手加深,这对奇瑞的国际出口带去了不小的影响。本年上半年,奇瑞比比亚迪的出口上风被消弱至 10 万辆,下半年两家企业争夺国际阛阓出口冠军的大戏,一定会无比精彩。

长安天然是自主四强之一,但排在第四的它与前三强的差距有点大,即即是 7 月份长安的增幅达到了 41.6%,要赶上奇瑞亦然很有难度的。相比喜悦的是,长安现在照旧最初一汽 - 环球半个身材,与比亚迪、祯祥、奇瑞构建的自主四强情势在接下来一段时辰里会十分褂讪,再加上长安升级成为了新央企,研发、资源和资金的歪斜,一定进程上也会为长安的后续增长带去助攻。

一汽 - 环球手脚合伙车企领头羊,7 月份其销量迎来了转正,单月保 10 万辆是其接下来要靠近的挑战,能否连续保持增长态势还要看自后续产物布局和阛阓策略的调治。面对自主品牌不停挤压阛阓份额,合伙品牌的压力有增无已,一汽 - 环球若想褂讪其地位,必须在新动力和智能化边界加速法式,推出更具竞争力的产物。

7 月长城名次车企第六,单月销量 9 万辆,同比增长 14.4%,较以往有所发力,中枢原因主要在于魏牌、坦克等高价值的产物迎来了可以的增长,这鼓动了长城汽车销量超越了上汽环球和上汽通用五菱,向着头部靠拢。

手脚合伙的另一头部代表,上汽环球 7 月份销量接近 8 万辆,同比真是与昨年持平。天然现在新动力势头相比猛,但手脚燃油车边界的引颈者,上汽环球旗下的途不雅眷属、途岳眷属、帕萨特眷属和朗逸眷属四大主力车系,依旧是燃油车赛谈的热点车型,为上汽环球的信守提供中枢撑持。

与此同期,新凌渡 L 和 Pro 眷属全面焕新,以及奥迪 A5L Sportback、E5 Sportback 等产物的陆续到来,在"油电同进,油电同智"的产物与工夫计谋指令下,上汽环球迎来了合伙 2.0 新阶段,产物大年重复智能化的遵循落地,后续增长和阛阓进展值得期待。

接下来是上汽通用五菱,单月销量 7.7 万辆,同比增长了 71.8%,笔者合计这个销量进展应该是上汽通用五菱的常态,格外是如宏光 MINIEV 这么的小型新动力车,正本就是新动力阛阓的增长契机。再加上花消左迁的大环境下,五菱手脚经济型产物的代表企业,热销并不奇怪。天然七成的增幅数据,也反应出昨年同期,其销量进展究竟是有多拉胯。

名规律九的是特斯拉,6.7 万辆数据其成例水平,不外 8.4% 的同比跌幅也看得出,特斯拉在中国阛阓急躁的竞争之下,压力亦然很大的。格外是小米这么的径直竞争敌手,从轿车到 SUV 的轮替 PK,特斯拉如若莫得后续动作,被动跌出前十将是大致率事件。

巧合是早已看到了这种压力,现在特斯拉的后续动作也冉冉暴透露来,比如推出更长续航的 Model 3,比如推出简配版块的 Model Y 和加长纯电大六座 Model YL,一定进程上可以弥补一部分销量的缺失。看来保车企十强,特斯拉算是杠上了。

7 月份十强临了一位是一汽丰田,运谈比上汽乘用车和广汽丰田好了少许点,要知谈当年几个月,但是这几家车企陆续劫掠十强的席位,而丰田忙碌守住这个位置,也代表着全球最大汽车企业在中国阛阓的逆境和压力。

再往榜单后边看,东风日产以 5.3 万辆的销量和 41.7% 的同比增幅,回想到第十三位,这应该是最近两年来东风日产最佳的进展,中枢原因收成于日产 N7 在新动力阛阓的特等进展,以及轩逸在燃油轿车阛阓的轻薄信守。

然而零跑汽车以 5 万辆的成绩席卷而来,站在了东风日产和上汽通用之间,也代表着新势力造车正在以跨越式的越过,冉冉统一主流合伙车企的市样貌位和空间,包括小鹏非常东风,逸想、小米非常一汽红旗和北京疾驰,阛阓第十到二十位的情势,比前十强的情势变化剧烈多了。

再来望望前 7 个月的情势进展,可能又是另一番闲散。

也正如上文提到的前十强的情势,基本上莫得太大的变化,因为互相之间的差距是较为固定的,比如前五强,基本上酿成了比亚迪、祯祥、奇瑞、长安、一汽 - 环球这么的情势,因为前 7 个月,互相之间的销量差距 10 万辆以上,短期内难以逾越。但关于六七八名的上汽通用五菱、上汽环球和长城汽车,之间的差距仅为 1 万辆傍边,后续变化并不细目。

而一汽丰田、特斯拉、上汽乘用车和广汽丰田,这四家前 7 个月均为 40 万 -43 万辆的区间,下半年互相之间的追逐和超越,也会连续献技。

再往下是前 7 个月销售体量在 25 万 -30 万辆的企业,老牌的合伙车企东风日产、上汽通用,与豪华品牌华晨良马和北京疾驰,以及新势力车企零跑互相竞争,情势一派散乱,要脱颖而出就看传统车企的新动力产物是否能够带来康健的销量撑持了。

临了在前 20 强的尾巴,是逸想和小鹏的入局,但从 7 月和前 7 月的数据来看,逸想的进展已不足昨年同期,跟着增程玩家的冉冉增加,以及逸想在纯电赛谈上的不足预期,逸想也行将迎来我方的苦日子了。反倒是小鹏,在经济型的阛阓找到了存在感,堕入到与零跑共同 PK 的赛谈上,品牌竣事了从高到低的布局和嘱咐,这对品牌的价值和高端化是巨大教师。

在系别方面,德系日系好意思系可以说走出了不相似的局面。

比如德系,7 月份的阛阓总量依旧出现 8.3 的下滑,鼓动 7 月份德系车的阛阓份额又裁汰到 11.8% 的水平。对比前 7 个月 13.3% 的总体份额,可以看到德系车还在苦苦拒抗中。以南北环球为中枢的两家车企,其销量跌幅收窄和转正,但好趋势却被疾驰和良马这么的豪华品牌破损,逆境依旧。

日系 7 月份的阛阓总量迎来了 5.7% 的增长,阛阓份额回升到 9.9%,中枢如故因为丰田、日产新动力车型的强势鼓动,包括东风本田较昨年同期的增长。前 7 月日系的份额达到 9.9%,可以想到本年全年,日系车的份额有望重回 10% 以上。

好意思系车情况则各不交流,特斯拉增长遇到瓶颈,但通用进行了相应的补位,扫数好意思系 7 月份增幅也达到 14.4%。天然半年累计跌幅在 3.6%,但 7 月份 5.5% 的市占率照旧与前 7 个月 5.5% 的进展持平,好意思系的回暖就要看后续特斯拉和通用在新动力赛谈上的陆续发力了。

此消彼长之下,自主品牌的份额有所栽培,7 月份自主车企销量增长了 20.2%,其份额也仅达到 69.9%,靠近岑岭期近 70% 的水平。

本年前 7 个月,自主车企增长了 24%,累计销量非常 1063 万辆,阛阓占有率达到 68.5%。天然齐在连络伙反攻军号照旧吹响,但是从前 7 个月的情况来看,自主车企的贫瘠彰着快于合伙车企的反攻速率,格外是头部企业的新动力转型速率,彰着优于合伙的环球和丰田,径直鼓动了自主品牌阛阓份额再上七成份额。

杜余鑫

干这行如若不勤劳念念考

那跟咸鱼有什么折柳

THE END

体育游戏app平台

体育游戏app平台

Powered by 开云体育登录入口kaiyun官网首页 @2013-2022 RSS地图 HTML地图